ΧΡΥΣΟΣ: ΠΙΟ ΑΠΑΙΣΙΟΔΟΞΟΣ ΑΠΟ ΤΟ ΔΝΤ

Mε αρνητικά πρόσημα κινήθηκαν οι αγορές στην πλειοψηφία τους χθες, με τη μητέρα των αγορών και μεγάλη πρωταγωνίστρια των χρηματιστηριακών ταμπλό, S&P 500, να υποχωρεί για τρίτη συνεχόμενη ημέρα.

Αν και από το 21% των εταιρειών του S&P 500, που έχουν ανακοινώσει αποτελέσματα μέχρι στιγμής, το 82% έχει υπερβεί τις εκτιμήσεις για τα κέρδη, σύμφωνα με τα στοιχεία του LSEG, εντούτοις τις δύο τελευταίες ημέρες είχαμε απογοητευτικά αποτελέσματα από κάποια μεγάλα ονόματα, όπως εκείνα των General Electric και Lockheed Martin, των οποίων οι πωλήσεις ήταν χαμηλότερες των εκτιμήσεων.

Επίσης, μπορεί η Coca Cola να ανακοίνωσε αποτελέσματα που ξεπέρασαν τις προβλέψεις της αγοράς, όμως αυτό συνέβη λόγω των αυξήσεων τιμών, προκειμένου να αντισταθμίσει την ασθμαίνουσα ζήτηση. Την ίδια στιγμή, η Βoeing, αν και είχε προειδοποιήσει τους επενδυτές νωρίτερα αυτό τον μήνα ότι πρόκειται να καταγράψει μεγαλύτερες τριμηνιαίες ζημιές, εντούτοις οι δηλώσεις του νέου CEO, Κέλι Όρτμπεργκ, περί «δύσκολης θέσης» της εταιρείας προβλημάτισαν εκ νέου.

Το αποτέλεσμα είναι ο S&P500 να χτυπήσει χθες τιμές κάτω από τον μέσο κινητό των 21 ημερών, τον οποίο είχε να «συναντήσει» από τις 13 Σεπτεμβρίου, όταν τον έσπασε ανοδικά. Οι δύο επόμενες στηρίξεις είναι στις 5745 μονάδες και στις 5670- 30άρης και 50άρης- που οριοθετούν ένα τεχνικό σημείο που διέσπασε ανοδικά στις 11 και 12 Σεπτεμβρίου.

Όπως και να έχει, η συνέχεια θα έχει ιδιαίτερο ενδιαφέρον δεδομένης και της τελικής ευθείας για τις αμερικανικές εκλογές.

Η πτώση στην αγορά των ομολόγων συνεχίστηκε επίσης, καθώς για άλλη μια μέρα παρατηρήθηκαν μαζικές ρευστοποιήσεις, με την αμερικανική δεκαετία να χτυπάει χθες απόδοση έως και 4,264%.

Αν και οι περισσότεροι αναλυτές χθες απέδωσαν το αρνητικό κλίμα που επικρατεί στην αγορά ομολόγων, με τις αυξημένες πιθανότητες που εμφανίζει η επικράτηση του ρεπουμπλικάνου υποψήφιου Ντ. Τράμπ, εντούτοις όπως αναλύσαμε χθες, οι λόγοι του sell off στα ομόλογα είναι πιο σύνθετοι. (σ.σ: Περισσότερα μπορείτε να διαβάσετε εδώ).

Η πεποίθηση ότι η Fed δεν θα συνεχίσει επιθετικά τις μειώσεις του επιτοκίου αναφοράς, σε συνδυασμό με την ενίσχυση της πιθανότητας να εκλεγεί ο Τραμπ Πρόεδρος των ΗΠΑ, δεν έχουν ανοδική επίπτωση μόνο στις αποδόσεις των κρατικών ομολόγων, αλλά και στο δολάριο.

Ο δείκτης δολαρίου ανήλθε χθες το πρωί σε υψηλό -104,35- από τις αρχές Αυγούστου, ενώ όσον αφορά το ζεύγος ευρώ/δολάριο, υποχώρησε χθες στο χαμηλότερο επίπεδο από τις αρχές Αυγούστου - $1,0761 - με την περιοχή του $1,0778 να αποτελεί καίρια ζώνη στήριξης, καθώς αν χαθεί, το επόμενο επίπεδο στήριξης είναι πέριξ του $1,0660.

Ορατός ο πληθωρισμός για τον χρυσό αλλά όχι για το ΔΝΤ

Φαίνεται ότι οι αγορές έχουν αποσυνδεθεί τις τελευταίες τρεις ημέρες από την αισιοδοξία της κοινότητας των αναλυτών, με τον δείκτη μεταβλητότητας να ενισχύεται και τις πιέσεις να αυξάνονται. Ούτε η πρόσφατη έκθεση του ΔΝΤ, που θα τη χαρακτήριζε κανείς μάλλον αισιόδοξη, μπόρεσε να αλλάξει το κλίμα.

Το ΔΝΤ διατήρησε αμετάβλητη την εκτίμησή του για τον ρυθμό ανάπτυξης της παγκόσμιας οικονομίας το τρέχον έτος στο 3,2%, ωστόσο για το 2025 τον αναθεώρησε οριακά στο 3,2% από 3,3%.

Αισιόδοξο είναι το ΔΝΤ και για τον πληθωρισμό, η αποκλιμάκωση του οποίου αναμένεται να συνεχισθεί το 2025. Βέβαια, το ΔΝΤ αναφέρει τις γεωπολιτικές εξελίξεις και τα πιθανά μέτρα προστατευτισμού στο διεθνές εμπόριο, ως ανοδικούς κινδύνους για τον πληθωρισμό και καθοδικούς για την οικονομική ανάπτυξη.

Επίσης, αναδεικνύει ένα αρνητικό σενάριο, σύμφωνα με το οποίο η αύξηση των εμπορικών δασμών, η μειωμένη μετανάστευση και η αναταραχή στις χρηματοπιστωτικές αγορές θα μπορούσαν να μειώσουν το παγκόσμιο ΑΕΠ κατά 0,8% το 2025 και κατά 1,3% το 2026.

Στο βασικό σενάριο, όμως, το ΔΝΤ αναβάθμισε την πρόβλεψή του για την ανάπτυξη των ΗΠΑ, το 2024, από 2,6% σε 2,8%, ενώ για το 2025 από 1,9% σε 2,2%.

Αντίθετα, στην Ευρωζώνη η αναθεώρηση ήταν καθοδική, με την ανάπτυξη της Ευρωζώνης να υποβαθμίζεται μόλις κατά 0,1% σε 0,8% για το 2024 και κατά 0,3% σε 1,2% για το 2025. Tο ΔΝΤ μείωσε επίσης τον ρυθμό ανάπτυξης της Κίνας για το 2024 από 5% σε 4,8%, ενώ διατήρησε αμετάβλητη την πρόβλεψή του για το 2025 σε 4,5%, σημειώνοντας ότι τα πρόσφατα μέτρα στήριξης μπορούν να δώσουν μια βραχυπρόθεσμη ώθηση στην οικονομία.

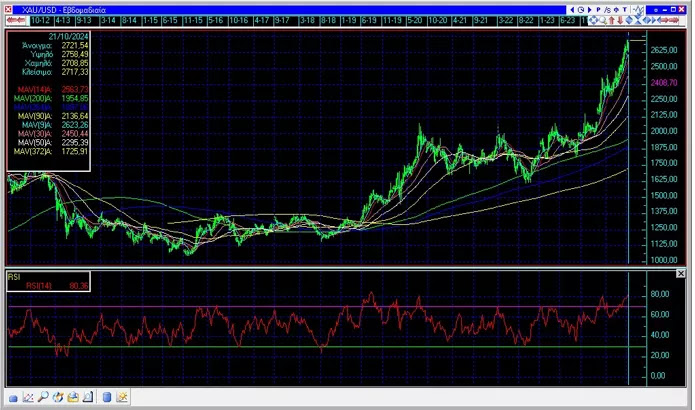

Κοιτώντας κανείς το διάγραμμα του χρυσού, ο οποίος αυτή την εβδομάδα έδωσε νέα ιστορικά υψηλά στα 2778 δολάρια/ουγγιά, παρά την ενίσχυση του δολαρίου και των αποδόσεων των ομολόγων, αναρωτιέται κανείς αν οι εκτιμήσεις του ΔΝΤ για την εξέλιξη του πληθωρισμού είναι υπέρ του δέοντος αισιόδοξες.

Στις αρχές του Οκτωβρίου, είχαμε εξηγήσει γιατί είναι λάθος να πιστεύουμε ότι έχουμε ξεμπερδέψει με τον πληθωρισμό.(σ.σ: Περισσότερα μπορείτε να διαβάσετε εδώ).

Δυστυχώς, οι παράγοντες που ενισχύουν αυτή την άποψη συνεχίζουν να αυξάνονται. Η ισχύς της αγοράς εργασίας και οι αυξήσεις των μισθών για παράδειγμα στις ΗΠΑ. Όπως σημειώνει το Reuters, νωρίτερα αυτόν το μήνα, οι λιμενεργάτες των ΗΠΑ τερμάτισαν την απεργία τους αφού έλαβαν αύξηση μισθού 62%. Οι υπάλληλοι δε της Boeing απέρριψαν μια προσφορά αύξησης 30% από τον προβληματικό κατασκευαστή αεροσκαφών πιέζοντας για μεγαλύτερη αύξηση!

Την ίδια στιγμή, ο Ντόναλντ Τραμπ ετοιμάζει υψηλούς δασμούς στα εισαγόμενα προϊόντα, με πρόσθετη ποινή στις κινεζικές εισαγωγές, σε περίπτωση που επιστρέψει στον Λευκό Οίκο.

Η αποπαγκοσμιοποίηση, η κάθετη αύξηση των αμυντικών δαπανών εν μέσω ενός κατακερματισμένου γεωπολιτικά κόσμου, η δημογραφική γήρανση, η κλιματική αλλαγή και η ενεργειακή μετάβαση θα συνεχίσουν να ασκούν ανοδική πίεση στον πληθωρισμό τα επόμενα χρόνια.

Ειδικά ο τελευταίος παράγοντας έχει «λυγίσει» την Ευρώπη, καθώς η στροφή προς τις ανανεώσιμες πηγές ενέργειας συνέβαλε στην αύξηση του κόστους της ηλεκτρικής ενέργειας στην Ευρωπαϊκή Ένωση κατά 45% από το 2020, σύμφωνα με την Eurostat.

Το υψηλότερο ενεργειακό κόστος, που επιδεινώθηκε από τον πόλεμο της Ρωσίας με την Ουκρανία, έχει πλήξει μεγάλο μέρος της μεταποιητικής βάσης της Ευρώπης, με τη γερμανική βιομηχανική παραγωγή να έχει μειωθεί κατά 14% από την κορύφωσή της το 2017.

Όπως σωστά επισημαίνει το Reuters, δεν υπάρχει πολιτική όρεξη ούτε για υψηλά πραγματικά επιτόκια προκειμένου να συγκρατηθούν οι τιμές- ειδικά στις ΗΠΑ με το ύψος του χρέους θα προσθέσουμε εμείς- ούτε για λιτότητα, προκειμένου να τεθούν υπό έλεγχο τα δημόσια οικονομικά.

Η άνοδος του χρυσού απλά είναι ο καθρέπτης όλων των παραπάνω συνθηκών, καθότι αποτελεί το πιο αξιόπιστο και έγκαιρο βαρόμετρο τόσο για τον πληθωρισμό όσο και για τον αποπληθωρισμό.

Όσο οι συνθήκες παραμένουν ως έχουν, το πολύτιμο μέταλλο θα συνεχίσει να ανεβαίνει.

Της Μαίρη Βενέτη

Πηγή: liberal.gr

Σχόλια